股票配资怎么弄 碳酸锂:等待新的信号

发布日期:2024-10-04 12:43 点击次数:184

* **安全可靠:**拥有正规资质,资金安全有保障。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:紫金天风期货研究所

核心观点:震荡 近期减产、下游采买及盘面跌至低位均为上周反弹的助推力,9月下游需求有进一步扩张,锂价预计将获得阶段性支撑,但需关注到基本面的边际改善仍未扭转过剩大方向,锂价预计将继续维持震荡走势,等待供需端给出新的信号。

现货价格:偏空 电池级碳酸锂现货价格下跌250元/吨至7.46万元/吨。

月差:中性 暂无强驱动。

碳酸锂周度产量:中性 上周国内碳酸锂产量环比增加9吨至13450吨。

进口锂矿价格:偏空 上周澳大利亚、巴西锂辉石精矿CIF价格环比分别+0、-5美元/吨至775、750美元/吨。

国内锂矿价格:偏空 国内锂辉石精矿5%-5.5%价格环比-230元/吨;国内锂云母精矿2.0%-2.5%价格环比-37.5元/吨。

冶炼利润(外购辉石):偏空 生产利润环比+677元/吨至-4516元/吨。

冶炼利润(外购云母):偏空 生产利润环比+1403元/吨至-182元/吨。

三元利润:中性 三元材料生产利润环比持平于7500元/吨。

三元开工率:中性 三元开工环比持平于51.5%

上游周度库存:偏多 上周冶炼厂库存环比减少700吨至59881吨。

下游周度库存:偏多 上周下游企业库存环比减少1186吨至33300吨。

平衡&展望

上周总结:近期基本面边际改善、下游采购兑现,期现价格均有反弹。供应端,价格企稳和下游补货支撑供应,上周周产环比略有增量。需求端,9月正极企业为满足下游订单需求,排产或有进一步增加。库存方面,总库存保持增长态势,其中仓单持续创新高,总库存增速在供减需增的情况下有所放缓,交割库外的库存消化显著。整体来看,近期减产、下游采买及盘面跌至低位均为上周反弹的助推力,9月下游需求有进一步扩张,锂价预计将获得阶段性支撑,但需关注到基本面的边际改善仍未扭转过剩大方向,锂价预计将继续维持震荡走势,等待供需端给出新的信号。

碳酸锂价格:周内反弹

上周期价反弹

上周碳酸锂波动幅度较大,2411合约开于74000元/吨,收于78900元/吨,周内高点79350元/吨,低点73350元/吨,周涨7.57%。

上周碳酸锂期货价格强势反弹,一方面前期价格已落于低位区间震荡,另一方面下游9月排产环比走高、基本面存在边际改善情况,对价格有一定支撑,此外,周内《中国能源转型白皮书》发布,终端行业层面的利好同样刺激锂价反弹。

数据来源:同花顺;Wind;紫金天风期货研究所

数据来源:同花顺;Wind;紫金天风期货研究所

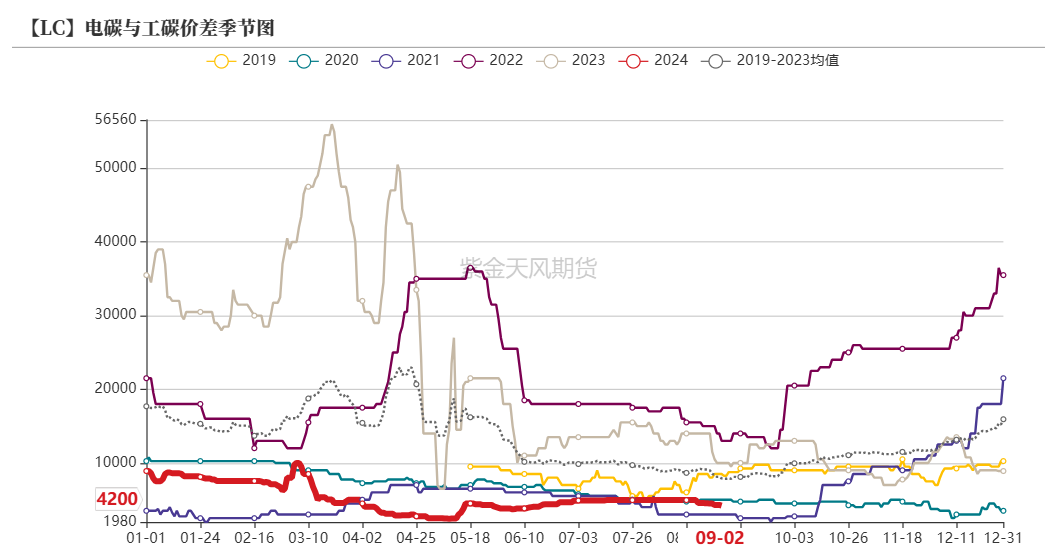

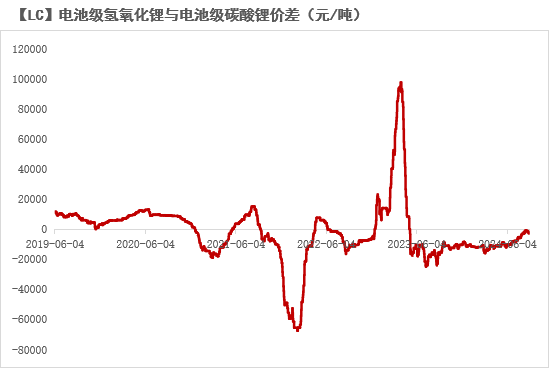

现货报价涨跌互现 电/工价差环比收窄

价差方面,上周电/工碳价差环比收窄275至4200元/吨,电池级氢氧化锂/碳酸锂价差走扩1550至-3000元/吨。

数据来源:SMM;Mysteel;紫金天风期货研究所

数据来源:SMM;Mysteel;紫金天风期货研究所

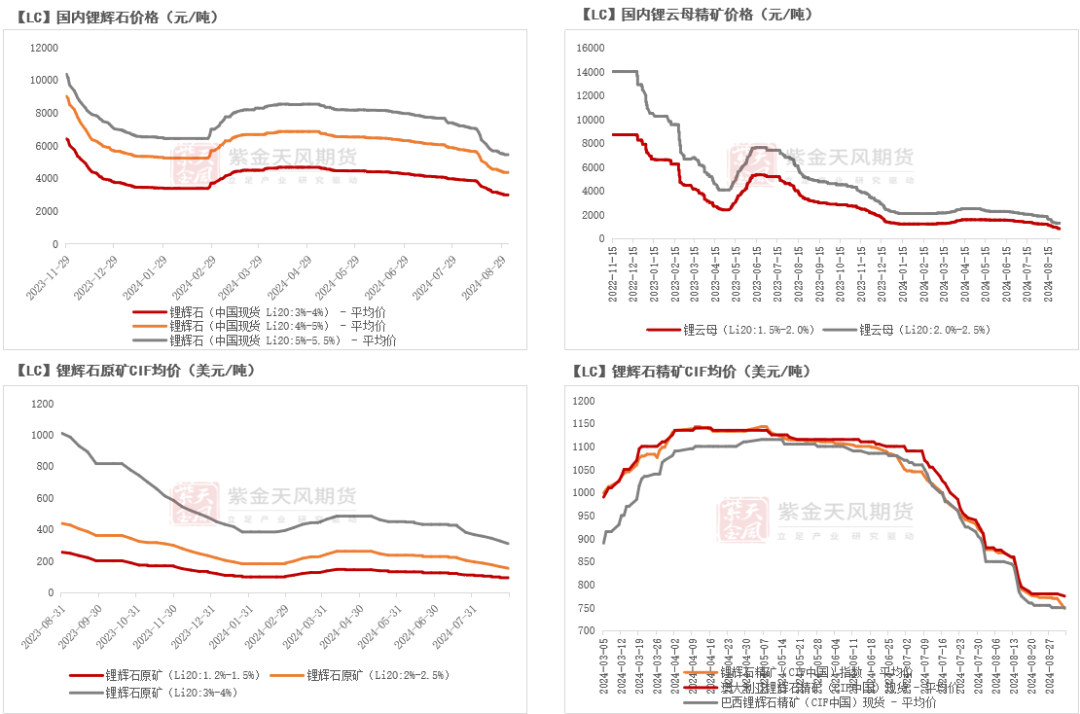

锂矿:原料价格持续下行

锂矿现货价格下跌

上周国内锂矿现货、进口锂矿价格有所下行。其中:

国内锂辉石精矿3%-4%、4%-5%、5%-5.5%价格环比分别-167.5、-192.5、-230元/吨至2977.5、4352.5、5435元/吨;国内锂云母精矿1.5%-2.0%、2.0%-2.5%价格环比分别-125、-37.5元/吨至815、1282.5元/吨。

进口锂辉石原矿1.2%-1.5%、2%-2.5%、3%-4%CIF价格环比分别-5、-10、-17.5美元/吨;澳大利亚、巴西锂辉石精矿CIF价格环比分别+0、-5美元/吨至775、750美元/吨。

数据来源:SMM;紫金天风期货研究所

数据来源:SMM;紫金天风期货研究所

中游:减速趋缓

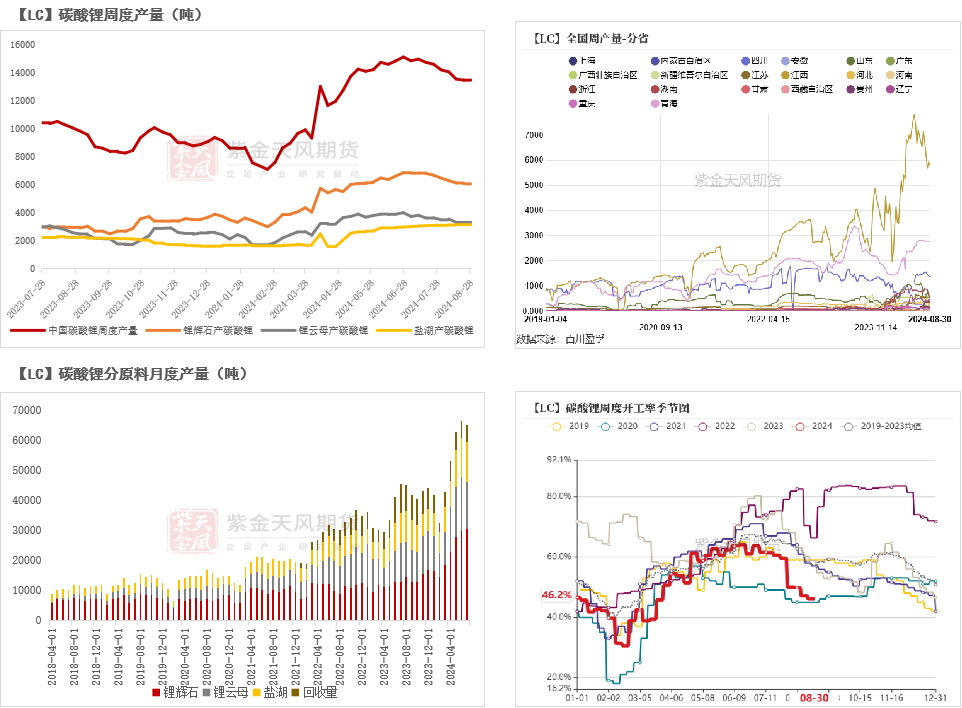

产量减速放缓

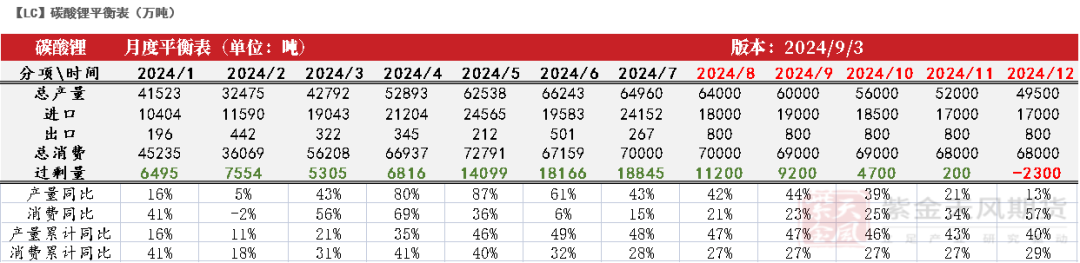

周度产量方面,上周国内碳酸锂产量环比增加9吨至13450吨。其中辉石产、云母产、盐湖产碳酸锂分别+30、+0、+0吨至6084、3305、3143吨(SMM)。分地区来看,青海、江西、四川周产环比分别+10、-77、-25吨至2780、5840、1370吨;周度开工率环比增加0.02个百分点至46.16%(百川盈孚)。

月度产量方面,国内碳酸锂8月产量环比减少1850吨至63110吨,环比减2.8%。其中辉石产、云母产、盐湖产、回收产碳酸锂分别-1320、+310、+150、-990吨至28980、15910、13450、4770吨。

近期期现价格均有反弹,叠加下游备货,碳酸锂周产环比减速放缓。

数据来源:SMM,百川盈孚,紫金天风期货研究所

数据来源:SMM,百川盈孚,紫金天风期货研究所

外购锂矿生产成本继续下滑 亏损逐步收敛

锂盐厂对碳酸锂后期价格持悲观态度,采购意愿下降,一定程度上使得矿价走跌、外购生产成本下行,其中外购锂辉石、锂云母生产成本近期跟随矿价变动,有显著下行。

外购锂辉石精矿(Li_2O:6%)、锂云母精矿(Li_2O:2.5%)、磷酸铁锂电池黑粉(Li:2.0%-2.8%)、外购磷酸铁锂极片黑粉(Li:3.2%-4.2%)生产成本环比分别-290、-866、-2125、-2100元/吨至77731、70256、78275、79750元/吨,生产利润分别+677、+1403、+3125、+3100元/吨至-4516、-182、-5275、-6750元/吨。

数据来源:SMM;紫金天风期货研究所

数据来源:SMM;紫金天风期货研究所

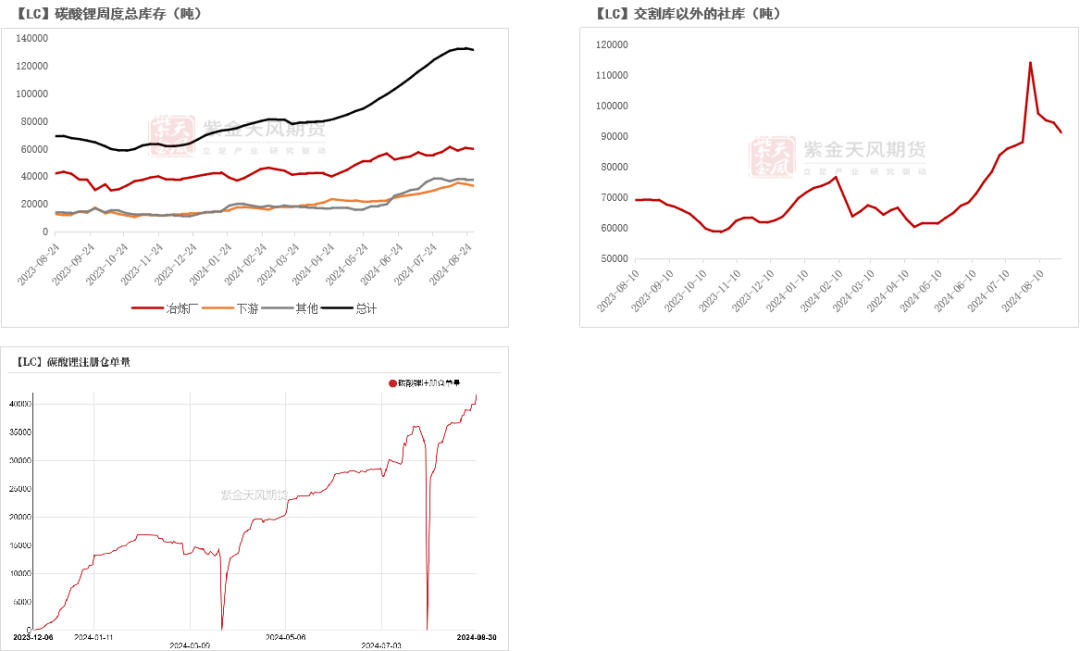

总库存增速放缓

总库存方面,上周碳酸锂库存环比减少1256吨至131304吨,其中冶炼厂、下游、其他碳酸锂库存分别-700、-1186、+630吨至59881、33300、38123吨。

注册仓单方面,截至8月30日,注册仓单共41908吨,较8月23日增加2973吨,仓单总量继续增加。

数据来源:SMM;广期所;紫金天风期货研究所

数据来源:SMM;广期所;紫金天风期货研究所

下游:9月排产环比或有增加

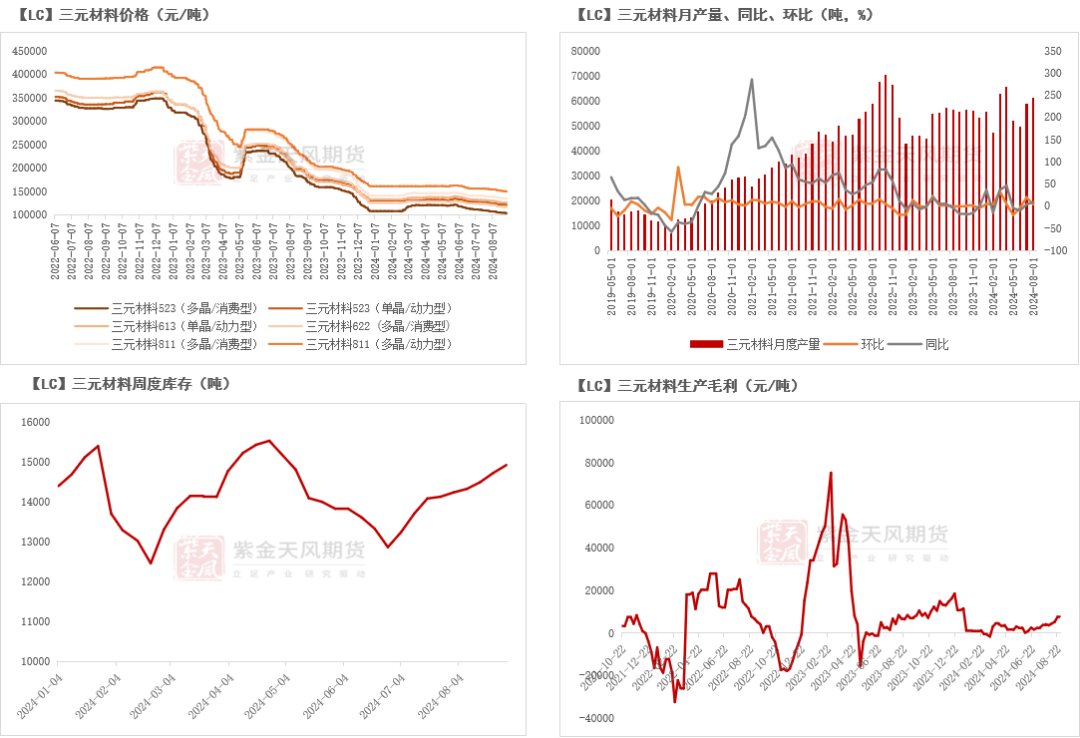

三元材料:9月排产环比或增加

上周三元材料价格有所回落,不同产品下跌180-700元/吨左右。

三元材料8月产量预计达60905吨,环比增加2060吨、3.5%。个别企业为满足下游订单,9月排产环比增加。

周度库存环比增加199吨至14921吨,近期三元材料库存再度累积。

上周三元材料生产毛利环比持平于7500元/吨。

数据来源:SMM;紫金天风期货研究所

数据来源:SMM;紫金天风期货研究所

磷酸铁锂:9月排产环比预计增长

上周动力型、低端、中高端磷酸铁锂价格分别下跌950、400、500元/吨,库存环比增加460吨至53290吨,厂库压力延续。

磷酸铁锂8月产量预计达209740吨,环比增加16030吨、8%。9月磷酸铁锂下游订单相对客观、存在增量,9月磷酸铁锂排产环比预计继续增长。

数据来源:SMM;紫金天风期货研究所

数据来源:SMM;紫金天风期货研究所

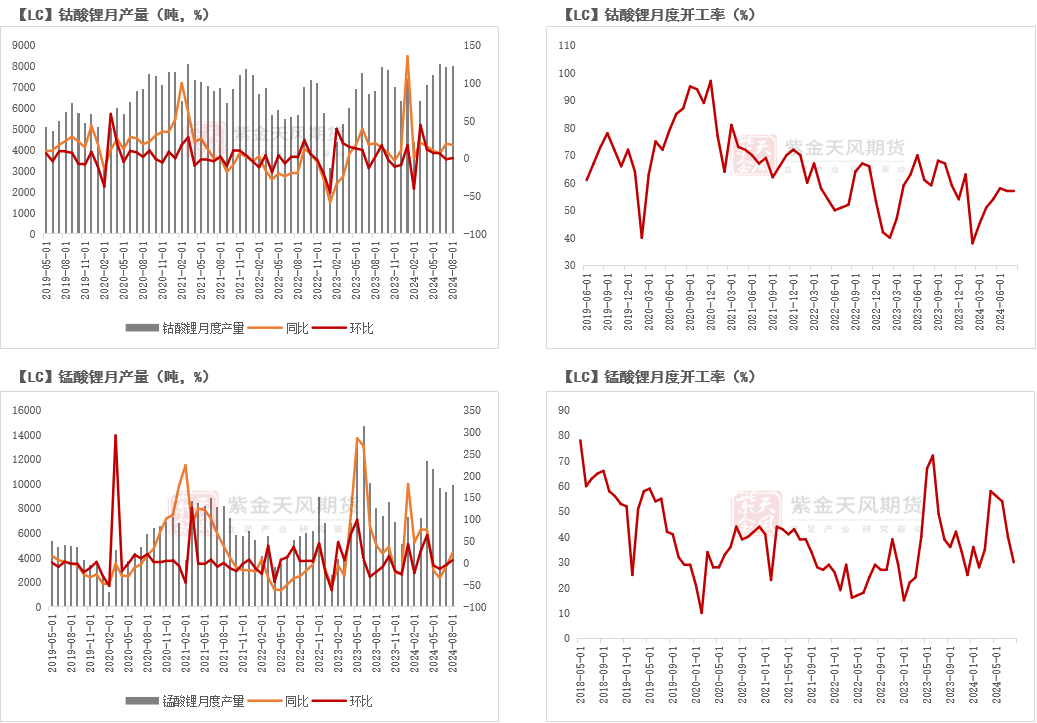

锰酸锂9月产量环比小幅增加

锰酸锂8月产量达9897吨,环比增6.49%;9月产量预计达10876吨,环比增加9.9%。

钴酸锂8月产量达7990吨,环比减少0.25%,关注9月排产情况。

数据来源:SMM;紫金天风期货研究所

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

数据来源:SMM;紫金天风期货研究所

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 股票配资怎么弄