武汉股票期货配资 原油:继续向下

发布日期:2024-10-04 11:32 点击次数:108

武汉股票期货配资

武汉股票期货配资

股票配资是一种融资方式,投资者可以向配资公司借入资金,用于购买股票。配资公司通常提供高达账户净资产 2-5 倍的杠杆,使投资者能够放大投资规模,从而获得更高的潜在收益。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:紫金天风期货研究所

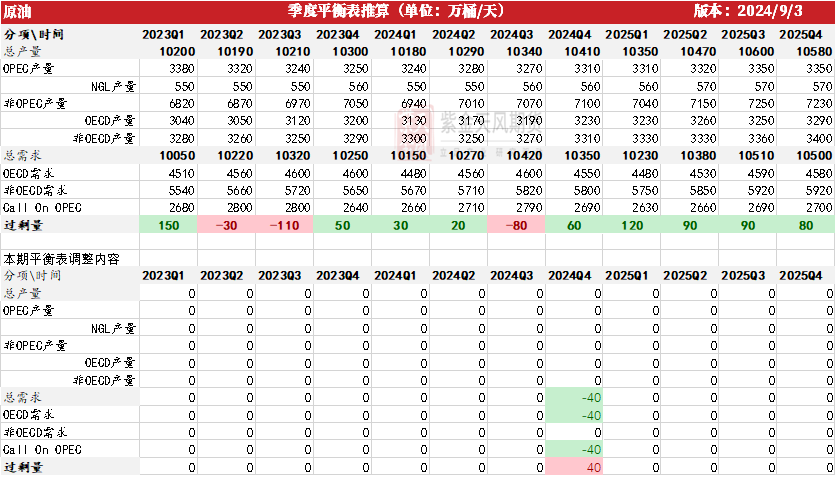

核心观点:偏弱 4月份以来价格重心逐渐下移。近期来看,原油反弹后于上周回落,价格波动区间整体呈现收窄态势,9月3日原油破位下行,空头优势愈发明显。预期方面,受需求方面季节性转弱的影响成品油裂解也随之转弱,叠加OPEC回补产量的时间点将至,综合评估来看,平衡表显示Q4呈现累库,绝对价格重心将继续下行。

本周二受宏观因素冲击叠加利比亚复产预期影响原油绝对价格大幅走弱。当下来看,北海现货强势为少有的利多因素,逻辑传导链为在前期利比亚方面的禁运背景下,北海现货窗口买货积极性提高,进而带来EFS走高,当下月差疲软的背景下,区域套利也进一步有开启的倾向,后续我们应该跟踪利比亚的真实出口来对上述情况加以验证,我们认为当下节点现货市场买气偏高主要基于对利比亚等区域风险事件的担忧所致,持续性有限。

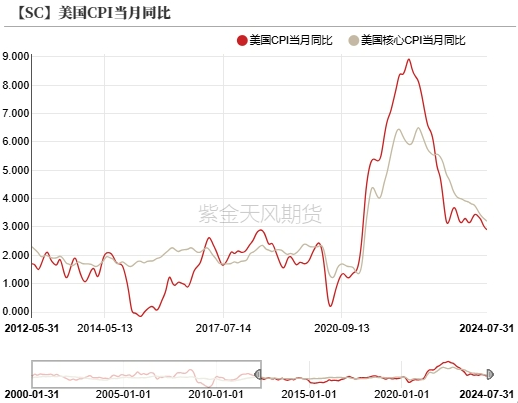

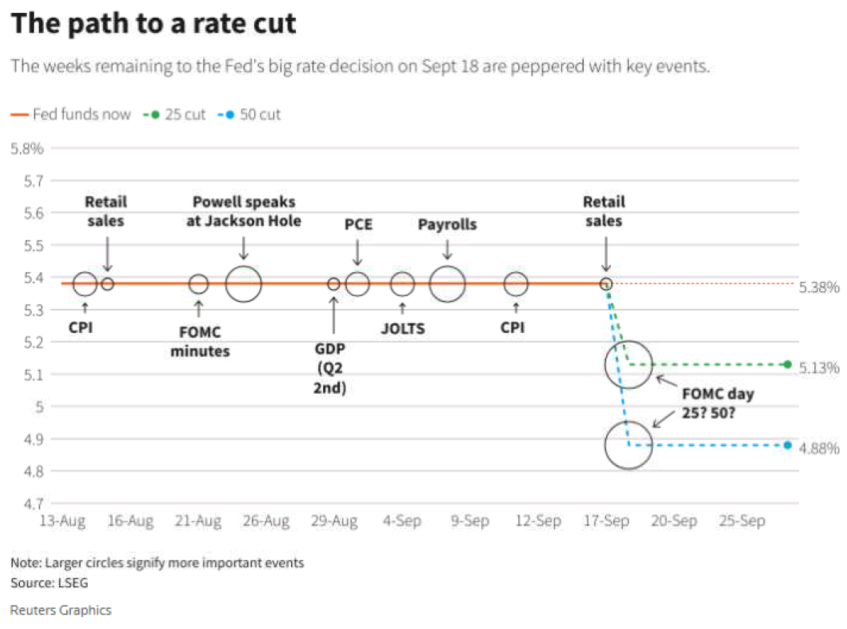

宏观和地缘方面来看,7月份核心PCE录得同比2.6%,通胀的平稳使得市场对美联储进一步加深降息的预期进一步升高,当下美联储于9月份降息25个BP基本已经计价,需要关注的事件在于劳动力市场的可能的扰动,即本周将公布的8月非农就业数据。地缘冲突方面,8月29日巴以方面暂时性停火以便为当地儿童接种脊髓灰质炎疫苗,但以色列总理仍未软化其强硬立场。其他需要注意的是OPEC的表态,8月末虽然有补偿减产计划公布,但是叠加前期OPEC给出的产量回归路径,推演来看,我们依旧认为未来整体OPEC产量是有增量的,所谓阶段性的补偿减产对盘面后续的影响不大。

欧佩克产量:中性 OPEC国家三季度继续维持减产,产量回补可能最早于四季度开始体现,关注OPEC方面产量实际的落地情况。

宏观:中性 9月降息25个基点基本确定,关注后期劳动力市场方面带来的情绪指引。

SPR:中性 美国计划2025年1-3月每月回购200万桶战略原油储备。

地缘:中性 巴以区域出现暂时性停火。

下游需求:偏空 现货依旧偏强,原油仍处去库通道内,成品油裂解价差收窄,未来需求有转弱预期。

页岩油:中性 上周产量回落至1330万桶/日,钻机数持平依旧为483台,中长期对产量的提振作用有限。

关注边际事件的可能影响

关注OPEC首月增产的落地情况

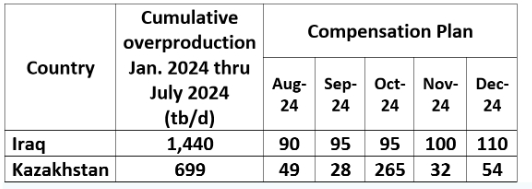

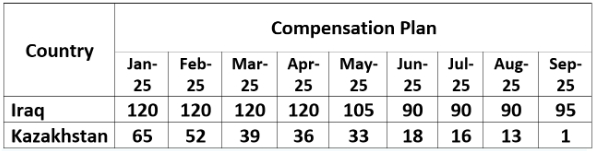

8月末,部分OPEC国家向OPEC秘书处汇报了对于本年前7个月过剩产量的最新补偿计划,其中伊拉克和哈萨克斯坦的产量为144万桶/日、70万桶/日。参考过往经验,部分国家补偿减产计划完成结果不佳,我们认为补偿减产的减量对真实供应的影响偏弱。

因此就当前节点而言,需要关注步入OPEC复产执行期内真实的产量落地情况,具体参考三方机构披露的产量评估,我们线性推演来看,Q4 OPEC整体供应依旧有增量。

数据来源:OPEC,紫金天风期货研究所

数据来源:OPEC,紫金天风期货研究所

关注8月份非农数据对降息节奏的指引

当下节点来看,影响美联储货币政策的因素已经由通胀转为就业。原因有二,其一是就鲍威尔在Jackson Hole上的讲话而言,其声明通胀上行的风险显著减弱,重心转移至劳动力市场和预防衰退。其二是就资本市场的解读而言,8月初的非农转弱引发了全球范围内的资金避险行为,市场定价方面也在押注降息前夕劳动力市场的表现情况。

数据方面来看,7月美国CPI当月同比收至2.9%,核心CPI当月同比收至3.2%,通胀持续降温的背景下,关注本周劳动力市场数据带来的边际指引。

数据来源:Reuters,紫金天风期货研究所

数据来源:Reuters,紫金天风期货研究所

强现实进一步延续的可能不大

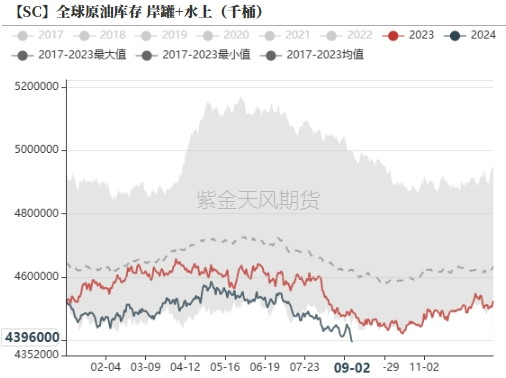

Q4将步入累库阶段

就目前的全球原油库存来看,本周继续去库2562万桶。分项来看,其中商业原油库存去库1883万桶,在途库存去库1786万桶,当下低库存的背景下,全球范围内依旧延续去库态势。

就供需平衡表而言,Q3维持去库,供应回归,需求弱化的背景下,Q4将步入累库阶段。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

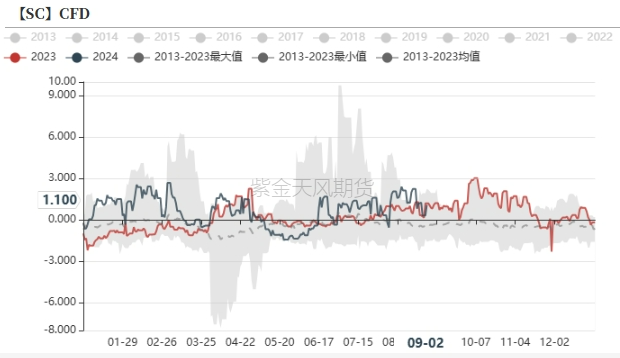

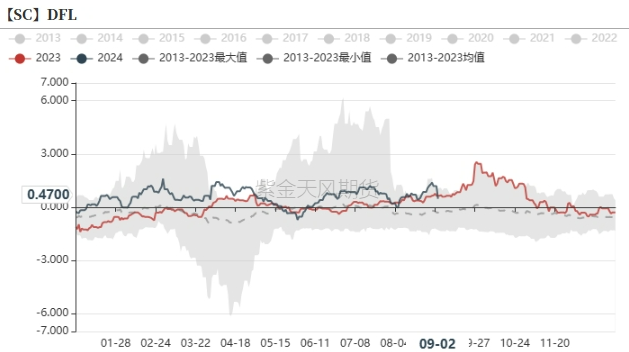

旺季末期现实端依旧偏强

当下现实端表现依旧偏强,截至9月2日,CFD收至1.1美元/桶,DFL收至0.47美元/桶。

原因主要在于当下利比亚供应损失的背景下,现货有部分短缺进而造成一定程度的挤仓行为,旺季结束后需求转弱的背景下,现实端强势持续性不佳。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

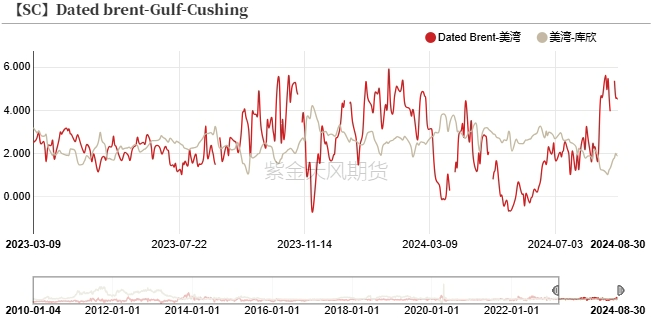

北海矛盾进一步放大的可能性不大

而北海方面的矛盾进一步映射到其他区域,从价差方面首先有所反应,可以看出EFS、Dated Brent-美湾等区域价差不断走强,一定程度也会进一步引发套利窗口的开启。

去年受北海现货强势影响,最终导致了10月份库欣的逼仓。当前时间节点评估,未来基本面过剩压力仍在的大背景下,我们认为当前的现货缺口进一步放大的可能性不大。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

价差&持仓

外盘月差表现疲软

截至9月2日,WTI近次月价差收于0.9美元/桶,1-6价差为3美元/桶;Brent近次月差收为0.62美元/桶,1-6价差收于2美元/桶;SC近次月价差收于-12元/桶。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

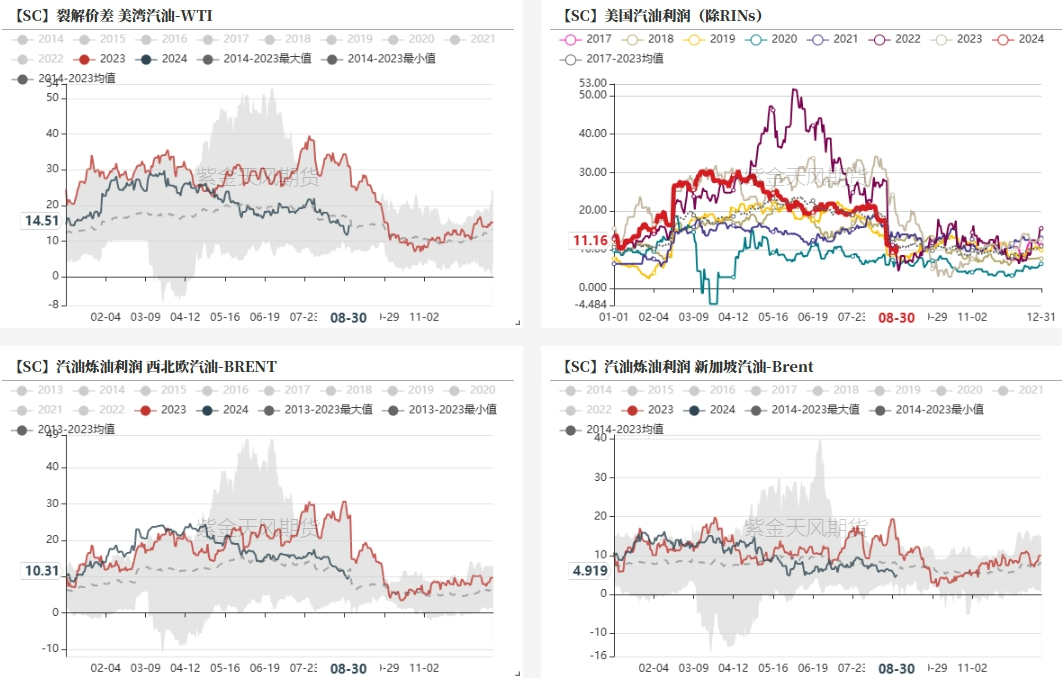

汽油裂差表现不振

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

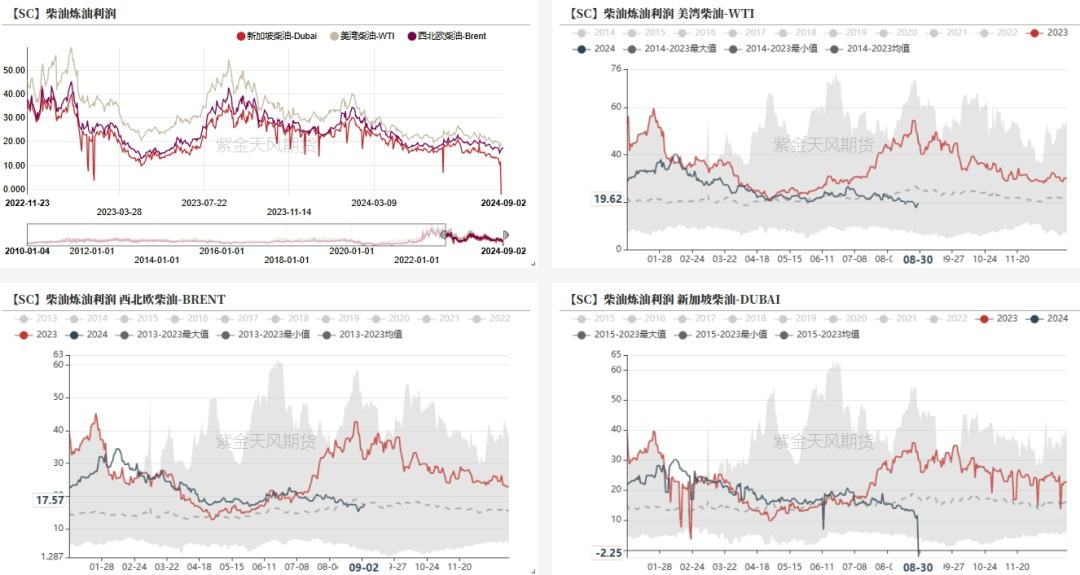

柴油裂差继续转弱

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

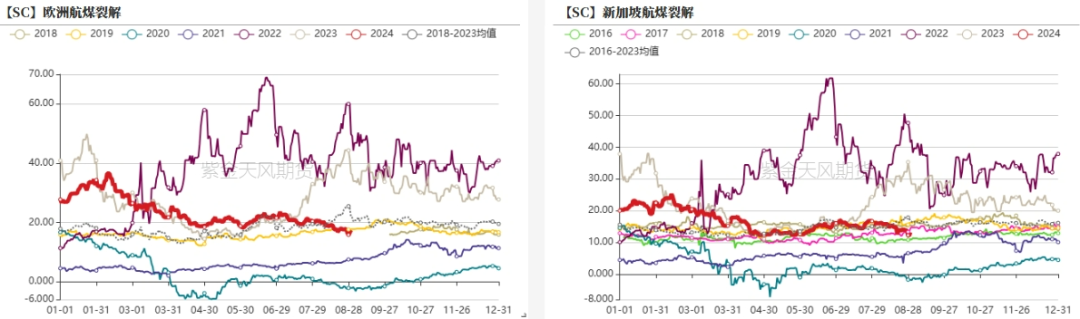

航煤裂差有所转弱

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

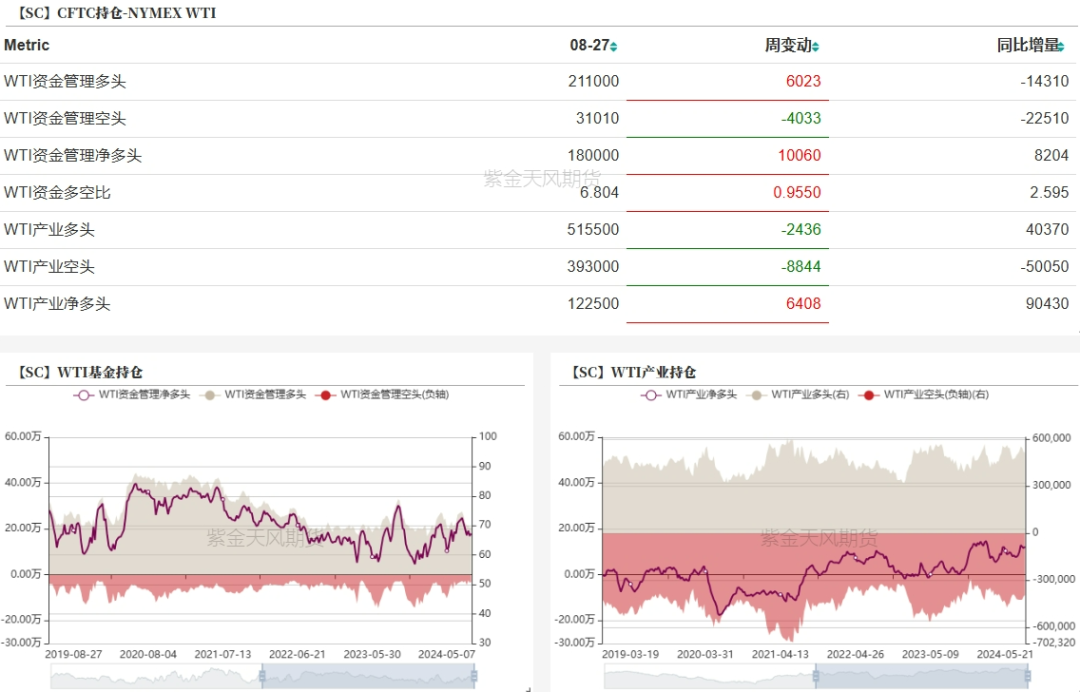

WTI基金净多增加

8月27日当周,WTI资金多头增加6023手,空头减少4033手,净多增加10060手。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

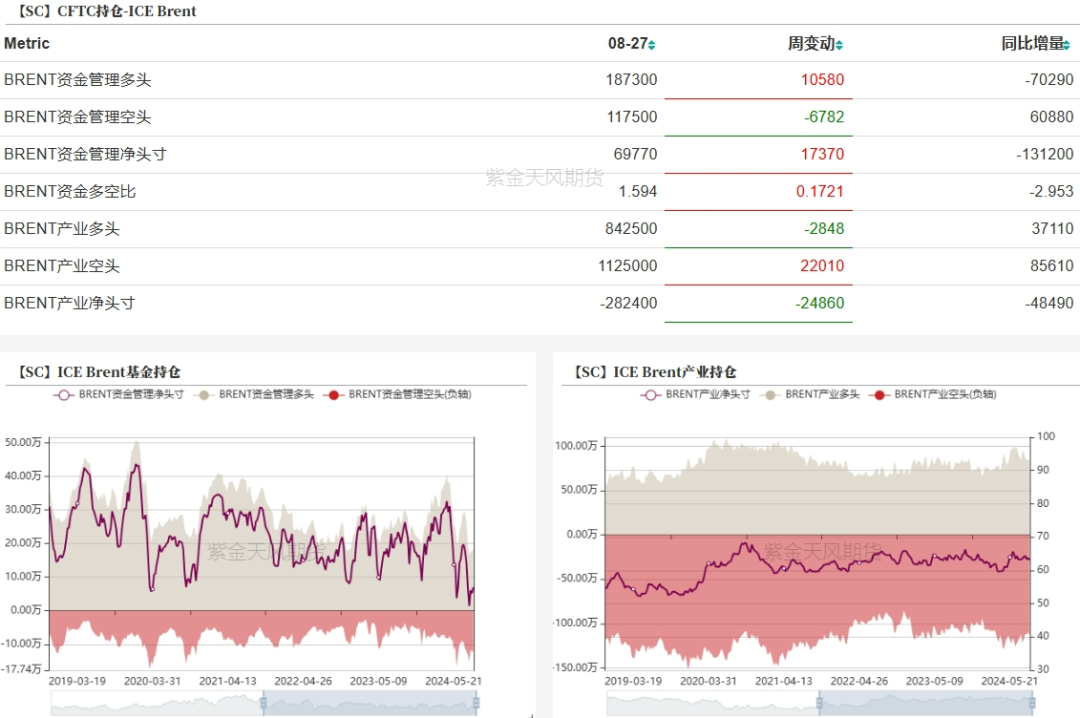

Brent基金净多增加

8月27日当周,Brent资金多头增加10580手,空头减少6782手,净多增加17370手。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

王谦

从业资格证号:F03123709

交易咨询证号:Z0019934

研究联系方式:wangqian@zjtfqh.com

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 武汉股票期货配资